事業者の皆様へ(従業員の個人住民税は特別徴収を!)

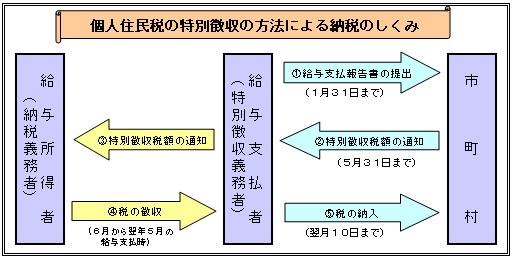

- 個人住民税の特別徴収とは、事業者(給与支払者)が、所得税の源泉徴収と同様に、住民税の納税義務者である給与所得者に代わって、毎月従業員(給与所得者)に支払う給与から住民税(市町村民税+県民税)を徴収(天引き)し、納入していただく制度です。

- 地方税法第321条の4及び各市町村の条例の規定により、事業者は、原則としてすべて特別徴収義務者として住民税の特別徴収を行っていただくこととされています。

給与支払報告書の提出

毎年1月31日までに提出することになっている給与支払報告書を各市町村に提出してください。

なお、当該給与支払報告書は、地方税法第317条の7において、提出しなかった事業者又は虚偽の記載をした事業者に対する罰則規定が設けられています。

特別徴収の事務

毎年5月に特別徴収義務者あてに「特別徴収税額決定通知書」をお送りしますので、その税額を毎月給料から徴収し、翌月の10日までに合計額を各従業員の住所地の市町村へ納入していただきます。

納期の特例について

従業員が常時10名未満の事務所は、申請により年12回の納期を年2回とすることができます。

住民税をはじめとする地方税は、皆様の身近な行政サービスに使われています。

住民税の特別徴収に係るQ&Aは次のリンクをクリックしてください。

特別徴収に関する各種届出書等ダウンロード

給与所得者異動届出書について

説明

個人町民税・県民税が特別徴収されている給与所得者(納税義務者)に退職や転勤等で異動があった場合に給与支払者(特別徴収義務者)から提出していただく届出書です。

特別徴収への切替申請書について

説明

個人町民税・県民税を普通徴収されている納税義務者が、途中入社等で特別徴収(給料引き)することとなった時に、給与支払者より提出していただく届出書です。

特別徴収義務者所在地・名称変更届出書について

特別徴収義務者所在地・名称変更届出書 (PDFファイル: 67.7KB)

説明

特別徴収義務者の所在地や名称等が変更になった場合に提出していただく届出書です。

特別徴収税額の納期の特例に関する承認申請書及び特別徴収税額の納期の特例に関する取消の届出書について

特別徴収税額の納期の特例に関する承認申請書 (PDFファイル: 103.2KB)

特別徴収税額の納期の特例に関する取消の届出書 (PDFファイル: 86.7KB)

説明

給与の支払人員が常時10人未満の特別徴収義務者は、特別徴収した個人町民税・県民税を、半年分まとめて納めることができる特例があります。

この記事に関するお問い合わせ先

税務課

〒640-1192

和歌山県海草郡紀美野町動木287番地

電話:073-489-5905 ファックス:073-489-2510

メールフォームによるお問い合せ

更新日:2023年01月01日