個人町民税について

1. 個人町民税のあらまし

個人町民税とは

個人町民税は前年の所得に対してかかる均等割と所得割からなっています。(個人町民税と個人県民税をあわせて「住民税」と呼ばれています。)

令和6年度から、森林環境税が町県民税(住民税)均等割と併せて1人年額1,000円が課税されます。また、森林環境税の納め方は基本的に町県民税(住民税)均等割と同じ納め方となります。

住民税は、前年中(1月~12月)の所得にもとづき1月1日に住所のある市町村において課税されます。

個人町民税を納める人

1月1日現在、町内に住所があり前年中に所得があった方

町県民税の申告

1月1日現在、紀美野町に住所があり、前年(1月~12月)中に所得があった方や追加したい所得控除がある方は、2月16日から3月15日の間に町県民税の申告が必要です

個人住民税申告の電子化について

個人住民税(個人町県民税)申告について、令和8年度申告分(令和7年分の収入に対する申告分)から電子申告が開始されます。

スマートフォンやパソコンから、マイナンバーカードを利用して、eLTAX(エルタックス)(注釈)のホームページ、マイナポータル及び町ホームページを経由して、個人住民税の申告手続きが開始される予定です。

概要については、特設ページまたはリーフレットをご確認ください。

(注釈)eLTAX(エルタックス)とは、地方税ポータルシステムの呼称で、インターネットを利用し、地方税における手続きを電子的に行うシステムです。

個人住民税申告の電子化リーフレット (PDFファイル: 539.7KB)

下記のリンクから個人住民税の電子申告の手続きを行うことができます。

令和3年度(令和2年中の所得)手引きはこちら

令和3年度町県民税申告の手引 (PDFファイル: 635.9KB)

令和4年度(令和3年中の所得)手引きはこちら

令和4年度町県民税申告の手引 (PDFファイル: 614.9KB)

令和5年度(令和4年中の所得)手引きはこちら

令和5年度町県民税申告の手引 (PDFファイル: 612.8KB)

令和6年度(令和5年中の所得)手引はこちら

令和6年度町県民税申告の手引 (PDFファイル: 709.9KB)

令和7年度(令和6年中の所得)手引はこちら

令和7年度町県民税申告の手引 (PDFファイル: 779.6KB)

令和8年度(令和7年中の所得)手引はこちら

令和8年度町県民税申告の手引 (PDFファイル: 759.2KB)

1. 申告が必要な方

- 勤務先から役場に給与支払報告書が提出されていない給与所得者

- 所得があった方のうち、所得税の確定申告をしていない方

- 所得税がかからない方でも住民税で所得控除を受ける方

- 年金所得者で、各種控除を受けようとする方

2. 申告の必要がない方

- 所得税の確定申告をした方

- 給与所得のみで、勤務先から役場に給与支払報告書が提出されている方

税率、税額の計算方法

均等割とは 一定の所得がある方に均等の税額を負担していただくものです。

令和5年度まで

個人町民税 3,500 円 + 個人県民税 2,000 円 (計 5,500 円)

- 個人県民税には「紀の国森づくり税」 500円が上乗せされています。(令和8年度まで)

- 東日本大震災からの復興を目的とした臨時の特例措置により令和5年度までの間、個人町民税・県民税が500円ずつ加算されます。

令和6年度以降

個人町民税 3,000 円 + 個人県民税 1,500 円 + 森林環境税 1,000円 (計 5,500 円)

- 個人県民税には「紀の国森づくり税」 500円が上乗せされています。(令和8年度まで)

- 森林環境税及び森林環境譲与税に関する法律に基づき、令和6年度から、森林の整備及びその促進に関する施策の財源として、森林環境税(国税)が課税されます。森林環境税(国税)については、その税収の全額が森林環境譲与税として都道府県・市町村へ譲与されます。

所得割とは 前年の課税所得に応じて課税されるものです。

[ (前年中の所得金額 - 所得控除額) × 10%(町民税 6% ・ 県民税 4%) ] - 税額控除額

町県民税がかからない方

令和3年度以降

均等割も所得割もかからない方

- 生活保護法の規定による生活扶助を受けている方

- 障害者、未成年者、寡婦又はひとり親で、前年中の合計所得金額が135万円以下の方

- 前年中の合計所得金額が次の額以下の方

- 扶養親族等がいない方・・・38万円

- 扶養親族等がいる方・・・28万円 × (同一生計配偶者 + 扶養親族数 + 1) + 26万8千円

所得割のかからない方

- 前年中の総所得金額等が次の額以下の方

- 扶養親族等がいない方・・・45万円

- 扶養親族等がいる方・・・35万円× (同一生計配偶者 + 扶養親族数 + 1) + 42万円

令和2年度まで

均等割も所得割もかからない方

- 生活保護法の規定による生活扶助を受けている方

- 障害者、未成年者、寡婦又は寡夫で前年中の合計所得金額が125万円以下の方

- 前年中の合計所得金額が

28万円 × (同一生計配偶者 + 扶養者数 + 1) + 16万8千円以下の方

(16万8千円の加算は控除対象又は扶養者がいる方のみ)

所得割のかからない方

- 前年中の総所得金額等が

35万円 × (同一生計配偶者 + 扶養者数 + 1) + 32万円以下の方

(32万円の加算は控除対象又は扶養者がいる方のみ)

租税条約による町県民税の課税免除について

1. 租税条約とは、所得税や町県民税などの国際間での二重課税の回避や脱税防止のために、日本と相手国との間で特別に定めた条約のことをいいます。条約を締結している国からの留学生や事業修習者などで、一定の要件を満たしている方は所得税や町県民税の課税が免除される場合があります。

相手国によってそれぞれ内容が異なりますので、詳細は以下のリンク「条約データ検索(外務省)」をご参照ください。

2. 所得税免除の手続きを所轄税務署で行った後、住民税の租税条約に関する届出書を紀美野町役場税務課に提出してください。所得税免除の手続きだけでは、町県民税は免除されませんのでご注意ください。

所得税免除の詳しい内容については、以下のリンク「[手続名]租税条約に関する届出(国税庁)」をご覧いただくか、税務署へお問い合わせください。

3.提出書類

- 住民税の租税条約に関する届け出(下記よりダウンロード可)

住民税の租税条約に関する届出書 (PDFファイル: 93.2KB)

- 租税条約に関する届出書(税務署の受付印のあるもの)の写し

- 毎年3月15日までにご提出してください。提出がない年は、町県民税の免除は受けられません。必ず期限内に提出してください。

町県民税及び森林環境税の納税方法

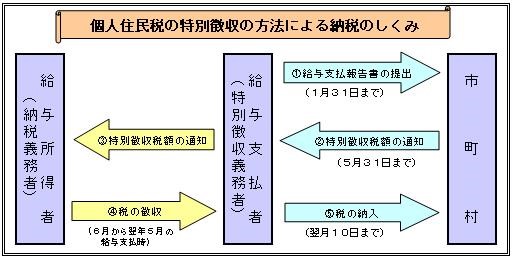

1. 給与からの特別徴収(給与所得者の方) 個人住民税・給与特徴(事業所の皆さまへ)

給与所得者には、役場税務課から給与の支払者(勤務先)を通じて特別徴収税額通知を送付させていただきます。給与の支払者が年税額を6月から翌年5月までの12回に分割し、毎月の給与から差し引き、納税者にかわって翌月の10日までに納めます。

年度の途中で退職された場合、その残額分は一括徴収又は普通徴収の方法に切替えて納めていただくことになります。

2. 普通徴収(自営業などの事業所得者などの方)

事業所得者や農業所得者は、役場税務課から納税者に直接通知された納税通知書によって、6月・8月・10月・翌年1月の年4回の納期に分けて納めていただきます。

3. 公的年金からの特別徴収

年金受給者が支払うべき町県民税を社会保険庁などの「年金保険者」が年6回年金支給月に公的年金から差し引いて町に直接納めます。

対象となる方は、4月1日現在老齢基礎年金などを受給している65歳以上の方で町県民税の納税義務のある方です。

2. 給与特徴(事業所の皆さまへ)

- 個人住民税の特別徴収とは、事業所(給与支払者)が、所得税の源泉徴収と同様に、住民税の納税義務者である給与所得者に代わって、毎月従業員(給与所得者)に支払う給与から住民税(町民税+県民税+森林環境税)を徴収(天引き)し、納入していただく制度です。

- 地方税法第319条、第321条の4及び各市町村の条例の規定により、事業者は、原則としてすべて特別徴収義務者として住民税の特別徴収を行っていただくこととされています。

特別徴収の徹底について (PDFファイル: 695.6KB)

給与支払報告書の提出

毎年1月31日までに提出することになっている給与支払報告書を各市町村に提出してください。なお、当該給与支払報告書は、地方税法第317条の7において、提出しなかった事業者又は虚偽の記載をした事業者に対する罰則規定が設けられています。

総括表・普通徴収切替理由書(兼仕切紙) (PDFファイル: 540.7KB)

給与支払報告書作成の手引書 (PDFファイル: 3.5MB)

特別徴収の事務

毎年5月に特別徴収義務者あてに「特別徴収税額決定通知書」をお送りしますので、その税額を毎月給料から徴収し、翌月の10日までに合計額を各従業員の住所地の市町村へ納入していただきます。

納期の特例について

従業員が常時10名未満の事業所は、申請により年12回の納期を年2回とすることができます。

住民税の特別徴収に係るQ&Aは以下のリンク「住民税の特別徴収に関すること」をご覧ください。

特別徴収に関する各種届出書等ダウンロード

給与所得者異動届出書

個人住民税・県民税・森林環境税が特別徴収されている給与所得者(納税義務者)に退職や転勤等で異動があった場合に給与支払者(特別徴収義務者)から提出していただく届出書です。

特別徴収への切替申請書

個人町民税・県民税・森林環境税を普通徴収されている納税義務者が、途中入社等で特別徴収(給料天引き)することとなった時に、給与支払者より提出していただく届出書です。

特別徴収義務者所在地・名称変更届出書

特別徴収義務者所在地・名称変更届出書 (PDFファイル: 17.7KB)

特別徴収義務者の所在地や名称等が変更になった場合に提出していただく届出書です。

特別徴収税額の納期の特例に関する承認申請書・取消の届出書

特別徴収税額の納期の特例に関する承認申請書 (PDFファイル: 903.0KB)

特別徴収税額の納期の特例に関する取消の届出書 (PDFファイル: 688.3KB)

給与の支払人員が常時10人未満の特別徴収義務者は、特別徴収した個人町民税・県民税・森林環境税を、半年分まとめておさめることができる特例があります。

特別徴収税額通知受取方法変更届出書

特別徴収税額通知受取方法変更届出書 (PDFファイル: 95.5KB)

eLTAXを介して各年度の給与支払報告書を提出する際に選択した特別徴収税額通知の受取方法を年度の途中で変更を希望する場合に使用する届出書です。

3. 公的年金からの特別徴収

公的年金からの特別徴収(天引き)は課税年度の4月1日現在において、国民年金法に基づく老齢基礎年金等を受給されている65歳以上の方が対象となります。

ただし、次のいずれかに該当する方は年金からの特別徴収の対象外となり、普通徴収(納付書や口座振替により納める方法)となります。

- 公的年金(老齢基礎年金等)の年額が18万円未満の方

- 介護保険料が年金から特別徴収(天引き)されていない方

- 町県民税及び森林環境税の特別徴収額が公的年金等の支給額を超える方

- 町県民税及び森林環境税の賦課期日(1月1日)以降に他の市町村に転出された方

(一定の要件の下、特別徴収が継続されることがあります。)

納税の方法等

新たに特別徴収が開始される方

|

徴収方法 納 期 等 |

普通徴収 (納付書・口座振替で納める) |

特別徴収 (年金からの天引き) |

|||

|

6月(第1期) |

8月(第1期) |

10月 |

12月 |

翌2月 |

|

|

徴収額 |

年税額の1/4 |

年税額の1/4 |

年税額の1/6 |

年税額の1/6 |

年税額の1/6 |

前年度から特別徴収を継続される方

|

徴収方法 納 期 等 |

特 別 徴 収 |

|||||

|

仮徴収 |

本徴収 |

|||||

|

4月 |

6月 |

8月 |

10月 |

12月 |

2月 |

|

|

徴収額 |

(前年度分の年税額÷2)÷3 |

同左 |

同左 |

(年税額-仮徴収額)÷3 |

同左 |

同左 |

公的年金からの特別徴収が2年目以降の方は、年金の支給月である4月、6月、8月に仮徴収として、前年度分の年税額の1/2に相当する額を特別徴収により納めていただきます。そして、10月、12月、翌年2月には本徴収として年税額から仮徴収分を差し引いた残りの額を1/3ずつ特別徴収により納めていただくことになります。

4. 地方税電子申告サービス(eLTAX)をご利用ください

eLTAX(エルタックス)を利用して給与支払報告書及び特別徴収関連の手続きを行うことができます。

利用方法等、詳しい内容や手続きについては、eLTAXホームページをご覧ください。

この記事に関するお問い合わせ先

税務課

〒640-1192

和歌山県海草郡紀美野町動木287番地

電話:073-489-5905 ファックス:073-489-2510

メールフォームによるお問い合せ

更新日:2023年04月07日